Adanya wabah virus Corona di seluruh dunia tidak hanya berdampak kepada kesehatan. Namun ekonomi juga ikut terdampak yang menjadikan pendapatan menurun dan bahkan ada yang tidak mempunyai penghasilan sama sekali dikarenakan terkena PHK. Beragam upaya untuk mendongkrak perekonomian salah satunya Keringanan Angsuran Bank BRI, untuk para nasabah bank BRI.

Maka dari itu, Kepala pemerintahan dan dengan arahan OJK (Otoritas Jasa Keuangan) menginstruksikan kebijakan keringanan angsuran bagi yang memiliki pinjaman di Bank selama wabah virus Corona dan diharapkan semua pihak finance pun bisa mengikutinya.

Beberapa Bank pun sudah menanggapinya dan sudah merilis kebijakan keringanan untuk para debitur yang terdampak covid-19. Ada sembilan Bank yang mengumumkan kebijakan tersebut, salah satunya adalah Bank BRI yang memberikan keringanan cicilan kredit di Bank BRI.

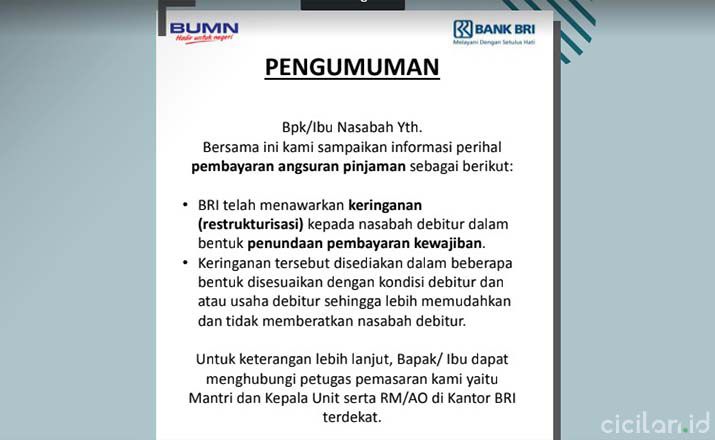

Kebijakan keringanan ini disampaikan langsung oleh manajemen BRI dalam pernyataan resminya pada 28 Maret 2020 yang berisi tentang “BRI telah menawarkan keringanan (restrukturisasi) kepada nasabah atau debitur dalam bentuk penundaan . Keringanan kredit ini disediakan kedalam beberapa bentuk sesuai dengan situasi debitur ataupun usaha dari debitur dengan tujuan agar tidak memberatkan dalam membayar angsuran.

Kebijakan seperti ini tidak hanya dilakukan oleh BRI saja, namun sejumlah Bank yang sejalan dengan arahan OJK juga memberikan kebijakan seperti ini terkait keringanan kredit dibawah 10 Miliar untuk usaha kecil, mikro dan menengah (UMKM). Para pelaku usaha tersebut yang terdampak covid-19 akan diberikan keringanan angsuran kredit selama satu tahun, baik dari lembaga pembiayaan (leasing) ataupun dari pinjaman perbankan.

Sebagai langkah countercyclical atau dampak penyebaran covid-19, pemerintah memberikan kebijakan sebagaimana yang tertulis pada Peraturan OJK (POJK) Nomor 11/POJK.03/2020 tentang stimulus perekonomian nasional. Keringanan Kredit BRI ini berlaku untuk para pelaku pada bidang pertanian, perdagangan, transportasi, perhotelan, pertambangan dan juga pengolahan.

Prosedur Pengajuan Keringanan Cicilan Kredit

Dengan demikian, dalam waktu satu tahun para debitur mendapatkan keringanan bunga dalam rentang waktu tertentu sesuai dengan kesepakatan dari pihak Bank atau leasing. Untuk mendapatkan kebijakan ini, debitur bisa mengajukan permohonan keringanan kredit kepada Bank atau leasing dengan mengikuti prosedur yang dianjurkan, berikut ulasannya.

Dengan demikian, dalam waktu satu tahun para debitur mendapatkan keringanan bunga dalam rentang waktu tertentu sesuai dengan kesepakatan dari pihak Bank atau leasing. Untuk mendapatkan kebijakan ini, debitur bisa mengajukan permohonan keringanan kredit kepada Bank atau leasing dengan mengikuti prosedur yang dianjurkan, berikut ulasannya.

Para nasabah atau pelaku UMKM dan pekerja informal yang terkena dampak covid-19 juga bisa menerima manfaat keringanan pembayaran angsuran pinjaman lain. Selain itu, nasabah juga mendapatkan kelonggaran cicilan kredit di Bank BRI dengan prosedur yang telah dianjurkan.

Berikut adalah tata cara pengajuan permohonan keringanan kredit di Bank BRI, simak penjelasannya CICILAN.ID berikut ini.

1. Segmen Mikro, Kecil dan Ritel

Direktur utama BRI, Sunarso menjelaskan bahwa untuk usaha mikro, kecil dan ritel dibagi menjadi tiga skema. Skema yang pertama yaitu untuk debitur yang mengalami penurunan omset sampai dengan 30%, akan mendapat restrukturisasi penurunan suku bunga dan diberikan perpanjangan waktu kredit.

Skema yang kedua yaitu untuk debitur yang mengalami penurunan omset mulai dari 30% hingga 50% akan mendapat restrukturisasi yang berupa penundaan angsuran pokok dan pembayaran bunga selama 6 bulan. Sedangkan skema yang ketiga yaitu untuk debitur yang mengalami penurunan omset mulai dari 50% hingga 75% akan mendapat restrukturisasi yang berupa pembayaran bunga selama 6 bulan dan untuk angsuran pokok diberi waku selama 12 bulan.

2. Segmen Konsumer

Dalam segmen Konsumer juga terdapat tiga skema, skema yang pertama yaitu, bagi debitur yang mengalami penurunan penghasilan mencapai 10%, maka akan mendapat restrukturisasi yang berupa perpanjangan jangka waktu kredit dengan maksimal 12 bulan, namun pokok dan bunga kredit tetap diberlakukan. Skema yang kedua diperuntukkan bagi debitur yang mengalami penurunan penghasilan lebih dari 10% akan mendapatkan restrukturisasi yang berupa pembayaran bunga yang lebih ringan dan penundaan pembayaran angsuran pokok dengan maksimal 12 bulan.

Untuk skema yang terakhir yaitu bagi debitur yang mengalami penurunan penghasilan lebih dari 30%, maka akan mendapatkan keringanan penundaan pembayaran angsuran pokok dan bunga paling lama 12 bulan.

3. Segmen Menengah dan Korporasi

Dalam segmen yang terakhir ini, terdapat dua skema dimana skema yang pertama yaitu diperuntukkan bagi debitur yang mengalami penurunan omset sampai dengan 20% atau terdampak fluktuasi kurs akan mendapatkan keringanan penjadwalan angsuran pokok dan penurunan suku bunga.

Sedangkan skema yang kedua yaitu untuk debitur yang mengalami penurunan omset hingga lebih dari 20% akan mendapatkan restrukturisasi penjadwalan angsuran pokok dan penurunan suku bunga dengan minimum sebesar COM tetap dibayarkan dan sisanya di deffered payment.

Para nasabah atau pelaku UMKM dan pekerja informal yang terkena dampak covid-19 juga bisa menerima manfaat keringanan pembayaran angsuran pinjaman lain. Selain itu, nasabah juga mendapatkan kelonggaran cicilan kredit di Bank BRI dengan prosedur yang telah dianjurkan.

Berikut adalah tata cara pengajuan permohonan keringanan kredit di Bank BRI, simak penjelasannya dibawah ini.

- Debitur cukup menunggu dan mengikuti informasi yang disampaikan oleh pihak Bank/leasing melalui situs resminya atau menghubungi call centre sehingga debitur tidak perlu datang langsung ke Bank ataupun perusahaan leasing.

- Keringan diprioritaskan kepada debitur yang sesuai dengan persyaratan, Debitur yang terkena dampak covid-19 dengan nominal kredit atau leasing dibawah 10 Miliar seperti untuk pekerja informal, usaha mikro, usaha kecil dan untuk yang berpenghasilan harian.

- Mengajukan permohonan kepada Bank atau leasing melalui saluran komunikasi dan call centre Bank ataupun leasing.

- Jika dilakukan melalui perusahaan, maka pihak direksi wajib memvalidasi data yang ditujukan kepada pihak Bank atau leasing.

- Keringanan dalam pembayaran cicilan pokok atau bunga diberikan dalam periode maksimal satu tahun dalam bentuk penyesuaian, baik untuk perpanjangan waktu ataupun perihal lainnya yang sudah ditetapkan oleh pihak Bank atau leasing.

- Bagi para debitur yang tidak termasuk kedalam syarat pada poin kedua, maka jangan khawatir karena debitur tetap mendapatkan kebijakan keringanan kredit yang diberikan oleh pihak Bank atau leasing dengan cara menghubungi melalui saluran komunikasi sehingga tidak perlu datang ke kantor Bank ataupun leasing.

- Selalu update informasi resmi yang disampaikan oleh pihak Bank atau leasing agar tidak percaya dengan informasi Hoax sehingga debitur tidak mudah dipengaruhi.

- Apabila ada pihak debt collector yang melakukan ancaman yang tidak sesuai dengan ketentuan, maka bisa melaporkannya langsung ke pihak Bank atau leasing.

Itulah beberapa informasi tentang keringanan angsuran Bank BRI yang sudah dijelaskan. Dengan adanya informasi tersebut, para nasabah dan debitur diharapkan bisa menikmati kebijakan yang diberikan oleh pemerintah dan OJK ini dalam hal keringanan angsuran baik di Bank ataupun leasing.

Apabila masih kurang paham dengan informasi diatas, maka bisa langsung hubungi pihak Bank atau leasing dan jangan mudah mempercayai informasi yang banyak ditemukan di media sosial. Ketahui juga Cara Bayar Angsuran FIF Lewat Mbanking BCA pada info sebelumnya.